银行贷款收紧 保理渐成金融业利润新的增长点

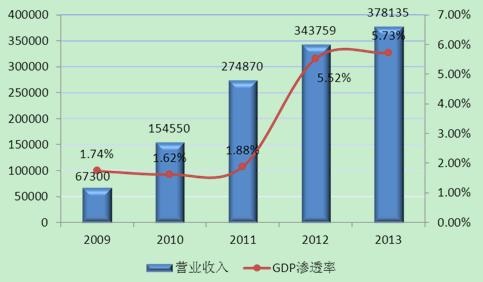

在市场经济中,赊销是企业间的贸易往来中一种重要的信用销售方式,不但加快了商业流通业的高速发展,也带来了商品的加大丰富和市场繁荣。同时对于工业企业来说,也扩大了产品销路,加快了企业发展。但由于我国中小企业普遍缺乏“融资难”问题,代销的扩大及买方的拖欠,使得企业又面临较大的资金周转压力。在此背景下,我国保理业务应运而生,前瞻产业研究院发布的《2014-2018年中国保理行业发展趋势与细分市场开拓策略分析报告》数据显示,2009-2013年,国内保理市场规模持续扩张,特别是2012年以后,保理市场地位大幅提升。根据中国保理企业营收情况数据统计,2013年保理市场营收规模达到3781.35亿欧元;同时,保理市场规模对GDP的渗透率2012年以来大幅提升,到2013年达到5.73%,中国保理行业在国民经济中的地位明显提升。

图表1:2009-2013年我国国际及国内保理业务量增长走势(单位:百万欧元,%)

资料来源:前瞻产业研究院整

目前我国企业应收账款达到9万亿,占企业资产的30%,全国90%以上的企业深陷应收账款之困。如果企业应收账款数额巨大,则会影响到正常的生产经营,从而给企业的生存发展带来较大困难。通过银行贷款困难重重,而企业叙做保理将应收账款转让给商业银行或独立保理公司不失为当前的最好解决对策。保理由于其高效直接、安全优质、高收益的优点而逐渐被我国企业所认可。在当前我国中小企业融资压力大的背景下,保理企业的发展前景广阔。

根据我国保理行业的发展速度,前瞻产业研究院保理行业报告预计2014年,我国保理行业交易量突破3万亿元,达到3.5万亿元,占我国外贸进出口总额的比重为12.88%;2018年将达到5.39万亿元,占比达到15.06%。

图表2:2014-2018年保理交易规模占国内外贸易总额的比重变化趋势(单位:亿元,%)

前瞻产业研究院分析认为,尽管近年来我国保理业务快速发展,市场前景广阔,但行业问题日益凸显,比如行业属性不清,导致监管缺失,造成一些商业保理公司业务模式出现偏差,竞相以“融资”作为主营业务甚至唯一业务,与行业内外的竞争对手进行恶性竞争,常常又因为资金来源匮乏而捉襟见肘,因为利润微薄而面临生存和发展危机。因此,保理行业还需明晰的监管制度予以规范其发展。